Hunedoara, în umbra marilor centre

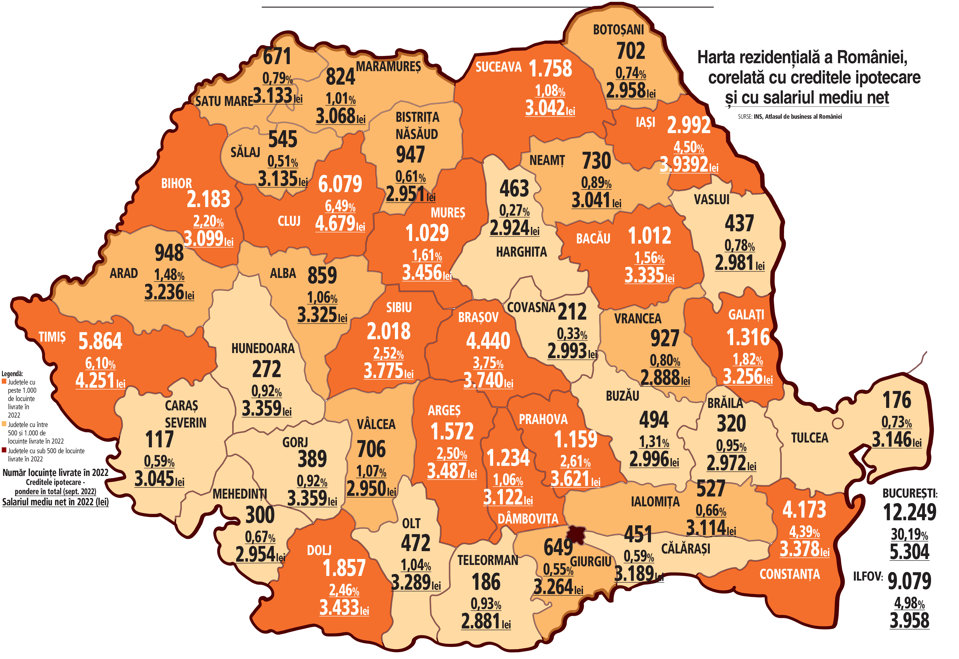

O hartă recent publicată de Ziarul Financiar, care corelează numărul creditelor ipotecare cu salariul mediu net la nivel de județ, scoate la iveală disparități semnificative în România.

Deși județul Hunedoara are o rată a creditării de 0,92%, inferioară mediei naționale, o analiză a datelor arată o situație complexă, plasându-l într-o poziție de mijloc, departe de polii de creștere, dar și de zonele cu o putere de cumpărare extrem de redusă.

Hunedoara, între Timiș și Vaslui

Cu o rată de 0,92% a numărului de credite ipotecare la mia de locuitori și un salariu mediu net de 3.359 lei, Hunedoara se află la o distanță considerabilă de județele-locomotivă, cum ar fi Ilfov (4,98% credite și 3.958 lei salariu) sau Timiș (6,10% credite și 4.251 lei salariu). Aceste cifre sugerează că puterea de cumpărare a hunedorenilor este sub nivelul celor din centrele economice puternice, iar accesul la finanțare pentru achiziția de locuințe este mai limitat.

Pe de altă parte, situația din Hunedoara este mult mai bună decât în județele cu cele mai slabe performanțe, cum ar fi Călărași (0,55% credite) sau Botoșani (0,74% credite). Astfel, deși nu se înregistrează o efervescență pe piața imobiliară, există un anumit dinamism, susținut de un salariu mediu net care depășește pe cel al multor județe.

Comparație regională: Hunedoara vs. Alba și Sibiu

Comparând Hunedoara cu județele învecinate, observăm diferențe notabile. Alba, cu o rată a creditării de 1,06% și un salariu mediu de 3.325 lei, stă puțin mai bine în ceea ce privește accesul la credite. Sibiu, în schimb, se distinge printr-o rată a creditării de 2,52% și un salariu mediu de 3.775 lei, o diferență semnificativă care demonstrează o piață imobiliară mult mai activă și o putere de cumpărare superioară. Această discrepanță se poate explica prin forța economică a Sibiului, care a atras investiții majore și a generat locuri de muncă bine plătite.

Harta pieței imobiliare și a creditării arată o Românie cu viteze multiple. Hunedoara se află pe un drum al mijlocului, cu o economie stabilă, dar fără efervescența marilor centre. Puterea de cumpărare și accesul la credite sunt limitate, ceea ce se reflectă într-o piață imobiliară mai lentă. Pentru a stimula piața imobiliară și a crește calitatea vieții, ar fi necesare investiții în domenii cu valoare adăugată mare și crearea de noi locuri de muncă bine plătite, care să atragă tineri și să susțină dezvoltarea pe termen lung.

Monika BACIU